Follow-the-money

Hushållens framtida konsumtion kvantifierad

Många stora beslut som bolag fattar beror av branschens utveckling över tid. Kommer vi att lyckas växa tillräckligt mycket för att få önskad avkastning på lagerinvestering? Behöver vi redan nu dra ner på vår kostnadsmassa för att parera en nedgång på marknaden? När är timingen för att fånga den stundande uppgången i branschen? Ingen vet med säkerhet vad framtiden håller men alla stora beslut behöver vara fattade på en tydlig grund och antaganden - det ger trovärdighet och kvalitet i besluten.

Branschernas utveckling beror såklart av många faktorer och skiljer sig mellan branscher, i vissa har teknikutveckling en stor påverkan, i andra är det förändringar i konsumtionsmönster som påverkar medan ytterligare andra är mer trendkänsliga. Den tid vi nu befinner oss är dock rörelserna betydligt större än vad de varit senaste decenniet, undantaget pandemin som är första hacket i kurvan. Dessa rörelser vi upplever nu och kan förvänta oss de närmsta åren är till stor del beroende av hushållens konsumtion och hur de väljer att spendera sina pengar i en ekonomiskt nedåtgång och på sikt i en uppgång.

Givet att hushållens konsumtion är starkt beroende av makroekonomin har jag djupdykt i denna koppling för att sprida ljus över utvecklingen. Analysen börjar med att måla upp hushållens konsumtionskraft utifrån två centrala frågeställningar: 1) Hur snabbt vänder inflationen? och 2) Hur djupt blir konsumtionssåret till följd av åtstramande effekter innan det vänder? Därefter appliceras denna minskade konsumtionskraft på branscher utifrån tre parametrar; 1) Kan hushållen välja bort kategorin? 2) Innebär kategorin högt upplevt värde för liten kostnad? och 3) Finns det ett uppdämt eller mättat behov baserat på de senaste årens konsumtion?

Hack i kurvan

B2C-bolag är ofta duktiga på att vrida och vända på sina egna siffror och även duktiga på att arbeta med branschdata för att förstå hur det går. Och mellan 2010 och 2019 var det relativt enkelt att förutse branschens övergripande utveckling, ofta blev det rätt om man över tid satte siktet på 3% årlig tillväxt (ni vet själva CAGR i er bransch). Men i samband med pandemin 2020 fick vi ett hack i denna linjära värld och konsumtionsmönstren ändrades, såväl mellan branscher som mellan fysisk handel och e-handel. Merparten av dessa avvikelser skulle dock visa sig återgå till liknande långsiktiga mönster vi varit vana vid.

Hushållen blir lite rikare för varje år 2010-2019

…och följer ungefär samma handelsmönster

Tydligt hack i kurvan 2020 för konsumtionen

…och samma hack för e-handeln

Under 2022 kom sedan nästa hack i kurvan med kriget i Ukraina som katalysator, vilken slungar oss in i den kris vi står i nu. En kris vi än så länge bara sett början av och där hushållen nu sätts på prov. Med en inflation som är på tok för hög och dessutom ofta historiskt assymetrisk, d.v.s. öka snabbt men falla tillbaka långsamt. Med högre räntekostnader där vi 1) inte än sett den fulla effekter av redan gjorda höjningar och 2) inte sett slutet på höjningarna. Med finansiell sparkvot som minskar (mycket drivet av negativ aktieutveckling, ffa under 2022). Med ökande antal konkurser och skymtande arbetslöshetsökning.

Scenarion för hushållens konsumtion

Det jag gjort nu är att jag satt samman en förenklad modell för att kunna simulera effekterna av kända faktorer med fokus på hushållens konsumtionsmöjligheter. Modellen räknar på deltat mellan den nominella ökningen i disponibel inkomst och den förändring i “måste”-kostnader som hushållen måste prioritera för boende och livsmedel. Detta delta, eller konsumtionsutrymme, ska sedan täcka ökade kostnader inom andra kategorier för att inte tvinga hushållen att minska sitt sparande / nyttja besparingar eller tvinga hushållen att konsumera mindra än ifjol. Årlig skillnad i detta konsumtionsutrymme visas som blå linje i graf nedan. Faktisk konsumtion, å andra sidan visas som röd linje i graf nedan. Viktigt att ha med sig att dessa resonemang alltså bygger på konsumtion och konsumtionsutrymme exklusive boende och livsmedel. En liten brasklapp är att KPIF använts som approximation också för inflationen för kategorier ex. boende och livsmedel, vilken därmed ligger i överkant då framförallt matpriser har drivit upp en proportionellt större del under 2022.

För att bibehålla samma materiella levnadsstandard som året innan behöver hushållen kunna täcka upp för kostnader motsvarande inflationen, när detta inte går ihop behöver hushållen alltså välja mellan att konsumera mindre alternativt minska på månadssparande och/eller nyttja sparkapital. Denna “inflationsnivå” visas med orange area i graf nedan.

Innan pandemin såg vi år där konsumtionsutrymmet och konsumtionen hos hushållen ökade i stort lika mycket och låg något över inflationen, med andra ord en reell förbättring av material standard. När pandemin sedan slog under 2020 “valda” konsumenter i Sverige att hålla i plånboken. Även konsumtionsutrymmet minskade under denna perdion och då framförallt under våren, vilket också korrelerar med de varsel och uppsägningar vi såg inom vissa sektorer såsom hotell, restaurang och fysisk handel. Under denna period ökade sparandet hos snitthushållet i Sverige och konsumtionen låg under “inflationsnivån”. Detta skapade ett uppdämt konsumtionsbehov - även om vissa branscher erfor en överkonsumtion, ex. hemelektronik, djur och hemmabygge, vilket tog ut sin rätt under perioden våren 2021 fram till andra halvan av 2022.

Under denna period ökade konsumtionen mer än konsumtionsutrymmet och svenska hushåll minskade sitt sparande. Nivåerna låg långt över “inflationsnivån” och kompenserade för uppdämda behov. Parallellt med denna konsumtion började priserna öka för att på mindre än ett år äta upp stor del av överkonsumtionen. Överkonsumtionen äter också på sparandet som successivt minskar. I slutet av 2022 fortsätter konsumtionen att sjunka och landar också i nivå eller strax under inflationsnivån. I löpande priser är konsumtionen fortfarande positiv in i 2023 men den reella konsumtionen minskar jämfört med tidigare år.

Huvudscenario

I huvudscenario får vi en åtstramning för de svenska hushållen som bottnar ur någon gång i slutet av 2024, varpå reell konsumtion ökar year-on-year och sparandet kan öka / nyttjande av besparingar kan minska. Givet att den ekonomiska stressen på hushållen förblir hög under längre antas hushållen endast kunna kompensera reella minskningen i konsumtion exkl. boende & livsmedel (utrymmet mellan skuggade delen i grafen och streckade blå linjen) i begränsad utsträckning.

En inflation som toppar under våren 2023 men som ligger kvar över målbilden också under stor del av 2024 och bottnar ur först under 2025. Inflationen kan mycket väl droppa lägre under vissa kvartal, beroende på exempelvis lägre energipriser eller stärkt svensk valuta.

Den disponibla inkomsten för 2023 och 2024 minskar relativt 2022 baserat på lönerörelse som håller nere löneökning (4,1% löneökning 2023, 3,3% 2024), en svagare arbetsmarknad där löneökning till följd av rörlighet mellan arbetsgivare minskar, en ökad arbetslöshet, minskad befolkningsökning samt minskad intjäning på kapital.

En styrränta som toppar kring 4% under innevarande år, vilket i sin förlängning förväntas ge faktiska bolåneräntor nästan i nivå med taket på “kvar-att-leva-på”-kalkylen. Räntan förväntas sedan sänkas i vid årsskiftet 2024 och ge positiva effekter för hushållen.

Slutligen antas också boendekostnader (ex. räntekostnader) likväl som livsmedelskostnader öka under 2023 som helhet och mattas av under 2024. Effekter från politisk osäkerhet i omvärlden med förhöjda risker för handel och en mindre valuta som den svenska, en energiproblematik för Europa som än ej är löst, samt vinstintressen och självbevarelsedrift hos bolag i och utanför Sverige gör att bedömningen är något mer pessimistisk än ex. Konjunkturinstitutetet och Riksbanken (vilka också har ett intresse i att sprida en mer positiv bild)

Kvartal 1 och 2 under 2024 förespås också bli tunga kvartal för hushållen på grund av uteblivet elstöd ~27mdr (motsvarande nästan 1000SEK/månad och hushåll under perioden)

Nedbrytning konsumtionsutveckling

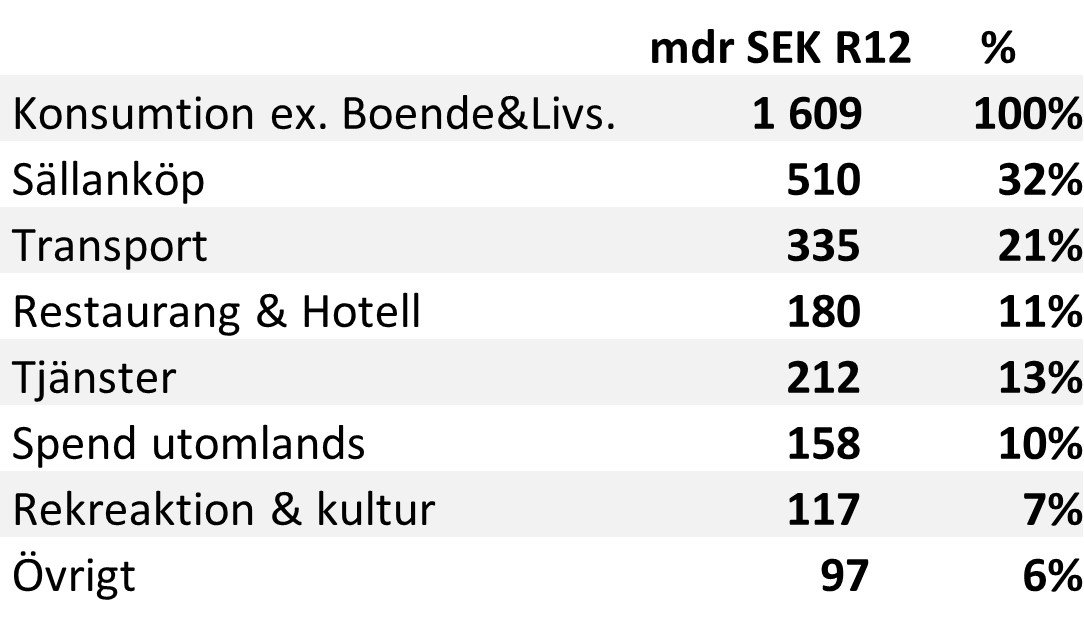

Sällanköp utgör cirka en tredjedel av hushållens konsumtion efter dess att boende och livsmedel exkluderats.

För att simulera utvecklingen för denna del av konsumtionen låter jag de olika kategorierna utvecklas enligt nedan logik:

Transport består till stor del av drivmedel och beroende av oljepris & valuta, behovet relativt konstant i närtid, följer inflation som approximation

Tjänster är i stor utsträckning integrerade i våra liv, kräver ofta aktivt avslut och är i viss mån lagstadgade varför dessa också antas ha ett mer konstant behov över tid – följer här inflationen

Sällanköp, Restaurang&Hotell, Spend utomlands, Rekreation & kultur är i större utsträckning valbara och har historiskt påverkats mer varför dessa påverkas mer av förändrad köpkraft

Samtliga kategorier har balanserats något efter Covid vid slutet 2023, d.v.s. att över- och underkonsumtion spelar mindre roll än den gjorde 2022 och 2023.

Simulering för konsumtionsutveckling enligt nedan. Observera att värden avseer R12 vilket innebär att effekter ser ut att vara lite förskjutna.

Detaljhandelns “Vinnare & Försvinnare”

Vad får denna utveckling för konsekvenser på detaljhandeln och sällanköp i synnerhet? För att svara på den frågan behöver vi förstå de faktorer som påverkar konsumtionen i finansiellt utmanande tider:

1) Är varan/tjänsten kapitalintensiv eller upplevs värdet som högt trots att priset är lågt?

2) Kan varan/tjänsten avstås eller är den nödvändig?

3) Har vi över- eller underkonsumtion i närtid som leder till uppdämt eller mättat behov idag?

För att hitta svar på frågorna 1) och 2) kan logiska resonemang föras i kombination med att titta på tidigare kriser och hur konsumtionen då utvecklats. Det är ifrån den typen av analys som vi kan konstatera att apoteksbranschen är okänslig för konjunkturer och att den s.k. läppstiftseffekten uppstår vid sämre tider. Samtidigt är det viktigt att förstå kulturella skillnader från förr kontra idag. Jämfört med 90-talet ter sig exempelvis kläder relativt likt även om globalisering och digitalisering resulterat i lägre prisbild. Hemelektronik har å andra sidan utöver enorm prispress av tidigare nämnda faktorer och teknikutveckling en helt annan roll i vårt samhälle och någon skojade med allvar att WiFi är den nya basen i Maslows behovstrappa… Nedan bild visar vilka sällanköpskategorier som hushåll prioriterade under 90-talskrisen.

För att svara på fråga 3) har Handelsrådet upprättat en mycket bra hemsida där branschutveckling sammanställs och delas fritt och uppdateras på kvartalsbasis. Nedan urklipp för att påvisa skillnaden i utveckling mellan branscher.

Sätter vi dessa faktorer mot varandra i en fyrfältare (faktor 1 och 2 sammanvägda) kan vi plotta ut vilka som blir relativa Vinnare respektive Förlorare under den tid vi nu möter. Fyra övergripande kategorier kan urskiljas:

1) Fortsatt nödvändig och prioriterad konsumtion under 2023-24

Kategorier som vi konsumerat relativt mycket av under senaste åren men som ändå prioriteras i viss utsträckning då de antingen inte kan prioriteras bort (ex djurmat) eller då kategorierna ger en högt upplevt värde per krona och möter behoven för fysiskt och mentalt välbefinnande (ex. träning och digital media). Konsumtion faller dock relativt toppåren under Covid men bör ligga i linje med normalår.

2) Relativa vinnare under 2023-24

Säkra kort under sämre tider då kategorier måste prioriteras (ex. livsmedel, optik och medicin). Lågpris vinnare för kategorier där kunder lägger stor del av sina pengar. Dessa bolag kommer fortsatt ha hög kundinteraktion tvärs samtliga hushåll och kan nyttja denna situation i sin favör.

3) Relativa förlorare under 2023-24

I denna kategorin finner vi sådant vi konsumerat mycket av under pandemin och som dessutom ofta är kapitalintensiva och icke-prioriterade varor, så länge det inte rör sig om ersättningsköp när produkten går sönder och kommer möta lägre efterfrågan än normalt under närmsta tiden. Här finner vi många kategorier kopplade till hemmet (ex. möbler, renovering & bygg, trädgård & växter). Överetablering och överinvestering i bolag under goda år leder till utförsäljning och konsolidering. Kategorier återhämtas kraftigt vid ekonomisk återhämtning.

4) Önskvärd men icke-prioriterad konsumtion under 2023-24

Varorna och tjänsterna är av karaktären att de kan nedprioriteras i viss eller stor utsträckning men har ett uppdämt behov hos hushållen. Detta behov kommer hålla uppe konsumtionen hos hushåll med god ekonomi för att sedan falla över tid. I stort kommer återhämtning avstanna och når inte riktigt upp till normalår. Hushåll med sämre eller medelgod ekonomi kommer välja med omsorg och leta efter billigare alternativ samt erbjudanden.

Kvantifierad utveckling 2023 till 2025

Vilket framgår av huvudscenariot förväntas köpkraften för konsumtion ex. boende och livsmedel försvagas fram till slutet av 2024, varpå konsumtionsökningen når inflationens nivå och vi får en reell tillväxt. Detta scenario förutsätter vidare att hushållen också fortsatt kan och väljer att minska sparandet/nyttja besparingar för att upprätthålla konsumtionsnivån.

Men, vilket vi sett ovan räknar vi inte med att alla kategorier belastas lika mycket. I en förenklad modell låter vi de tre styrande frågeställningar kring vilka branscher som blir Vinnare respektive Försvinnare styra allokeringen. I modellen påförs också en bred inflationsuppräkning, vilken inte är 100% rätt men utifrån resonemanget att inflationen nu i större utsträckning kommer av den bredare kostnadsökning vi ser i inhemska system (löner, hyror etc.) i kombination med lägre volymer så torde den vara mer rätt än fel för merparten av kategorierna. Här behöver man dock fördjupa dialogen bransch för bransch, där t.ex. teknikutvecklingen inom hemelektronik tillsammans med det sätt man mäter KPI gör att den kategorin skiljer sig stort från de flesta andra.

För att enklare visualisera branschpåverkan har jag klustrat kategorier som får ungefär lika stor påverkan enligt nedan.

Effekterna på tillväxten - såväl i löpande som fasta priser - visas i grafen nedan för respektive kluster baserat på antagade om att hushållen kompenserar inflationsgapet för denna typ av konsumtion till liten del. Under 2023 kommer hälften av klustren att visa på tillväxt i löpande priser men backa mätt i fasta priser, medan den andra hälfte kommer uppleva en negativ tillväxt såväl i nominella termer som reella. Observera att det inom respektive kluster dock finns undantag på branschnivå.

Drivet av ett utmanande första halvår 2024 och kommer tillväxten för 2024 fortsätta vara negativ i reella mått, medan de stora nominella tappen minskar och vi får en mer balanserad negativ tillväxt. In till 2025 ser vi reell tillväxt, om än från låga nivåer, inom de flesta branscherna där också underkonsumtion under 2023-2024 kommer kompenseras i viss grad.

Branschutveckling

Baserat på ovan resonemang har jag simulerat utveckling för olika branscher inom sällanköp. Dessa är endast i nominella värden.

Siffror (utfall) för första halvåret finns sammanställda (handelsfakta.se) och grafen nedan visar på hur simulerad utveckling för helåret i löpande priser står sig mot faktiskt utfall för första halvåret. Överlag återfinns en korrelation men med utrymme för ytterligare minskning under andra halvåret vs. helårssimulering, vilket kanske är föga förvånande. Många branscher är dessutom cykliska och på kvartalsbasis påverkas också utvecklingen av stort av enskilda händelser under året och/eller fjolåret.

Hushåll påverkas olika mycket

Konsumtion beror av a) inkomst, b) förmögenhet och c) risken att förlora inkomst (läs arbetslöshet). Det finns alltså ett samband mellan känslan av finansiell stabilitet och konsumtion. Detta betyder, enkelt översatt, att hushållen i snitt är mer benägna att begränsa sin konsumtion om de ser att sina besparingar minskar eller till och med minskar att växa…

Ser vi till hushållens likvida medel som inlåning till bank, aktier i noterade bolag, obligationer och fonder så hade hushållen i Sverige 5500 mdrSEK eller drygt 1MSEK i likvida medel per hushåll i slutet av 2022. Denna bild är dock inte rättvisande för verkligen då förmögenheten är oproportionellt fördelad. Om jag förstått rätt följer vi inte i Sverige förmögenhet per hushåll sedan förmögenhetsskatten avskaffades 2007 - pinga mig gärna om jag har fel och ni har data - varför analysen blir utmanande.

I en analys av Finansinspektionen publicerad 2021 visar man på en fördelning med data från 2012 (se inklippt “diagram 4” från samma rapport) som man sedan argumenterar är någorlunda representativ. “Bland annat har andelen som inte kan betala en oförutsedd utgift på 12 000 kronor inom en månad varit i stort sett oförändrad sedan 2008.”

Kontentan är att hushållens motståndskraft inte är hög tvärs samtliga hushåll, trots högt sparande under pandemitider, utan sårbarheten är hög för vissa grupperingar medan den är låg för andra. Likt en havsnivå som sänks och frilägger grund drabbas också fler och fler hushåll i takt med att vi får allt sämre ekonomiska förutsättningar.